Wereldwijde zonnemarkt koelt af, maar België blijft gevoelig voor stroomprijsprikkel

Terug

De wereldwijde zonnemarkt blijft groeien, maar het tempo neemt duidelijk af. Volgens de Global Solar Market Outlook 2026-2030 van SolarPower Europe werd in 2025 nog een record van 664 gigawatt aan nieuwe zonnecapaciteit geplaatst. Dat was 12 procent meer dan een jaar eerder, maar veel minder dan de groei van 32 procent in 2024 en 85 procent in 2023.

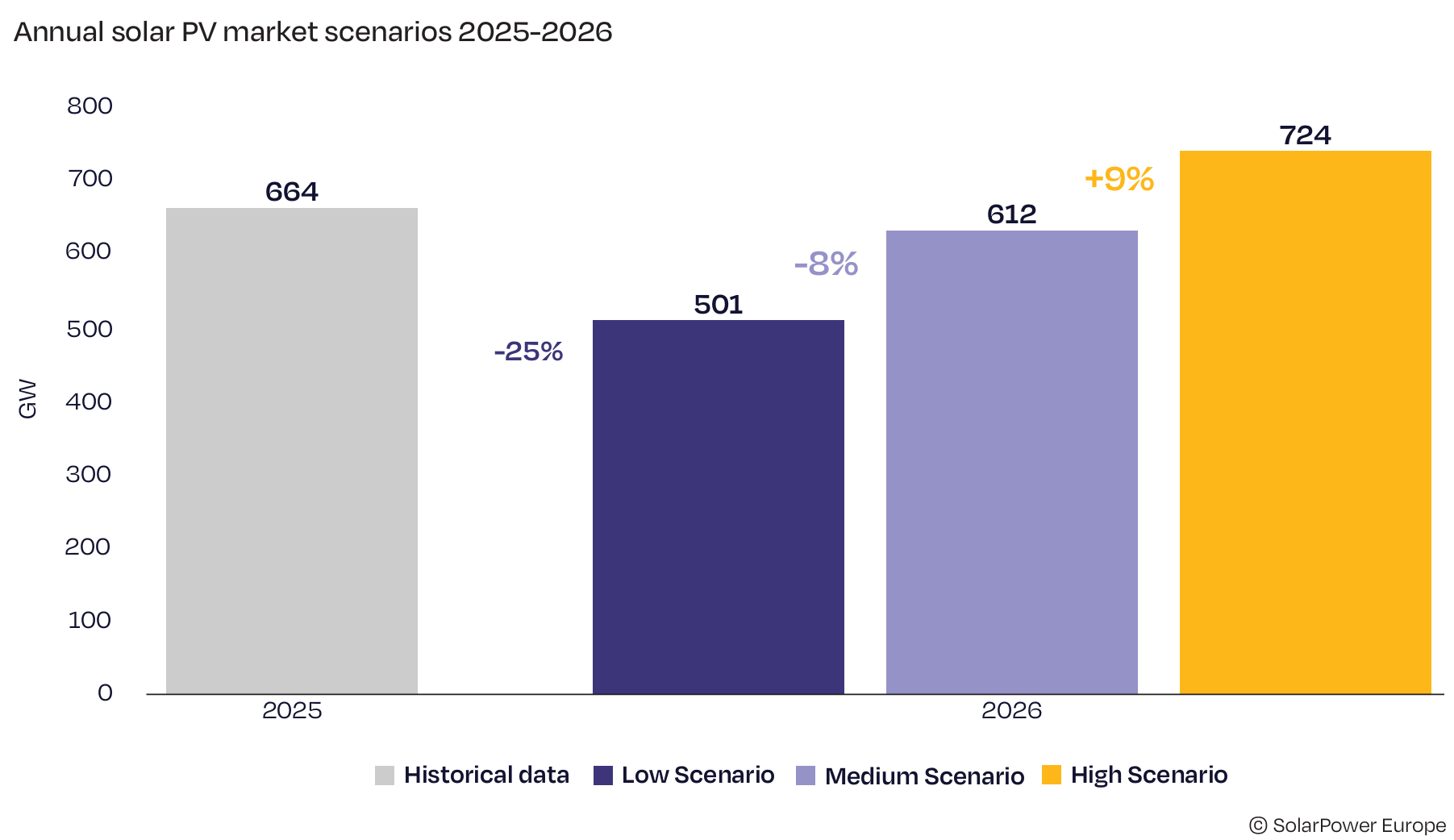

Voor 2026 rekent SolarPower Europe in het middenscenario zelfs op een krimp van de jaarlijkse installatiemarkt. Wereldwijd zou er 612 gigawatt bijkomen, 8 procent minder dan in 2025. Daarmee zou de solar PV-markt voor het eerst in meer dan twintig jaar terugvallen. Het rapport ziet dit niet als het einde van de groei, maar als een correctie na uitzonderlijk snelle uitrol in de afgelopen jaren.

China haalt vaart uit wereldmarkt

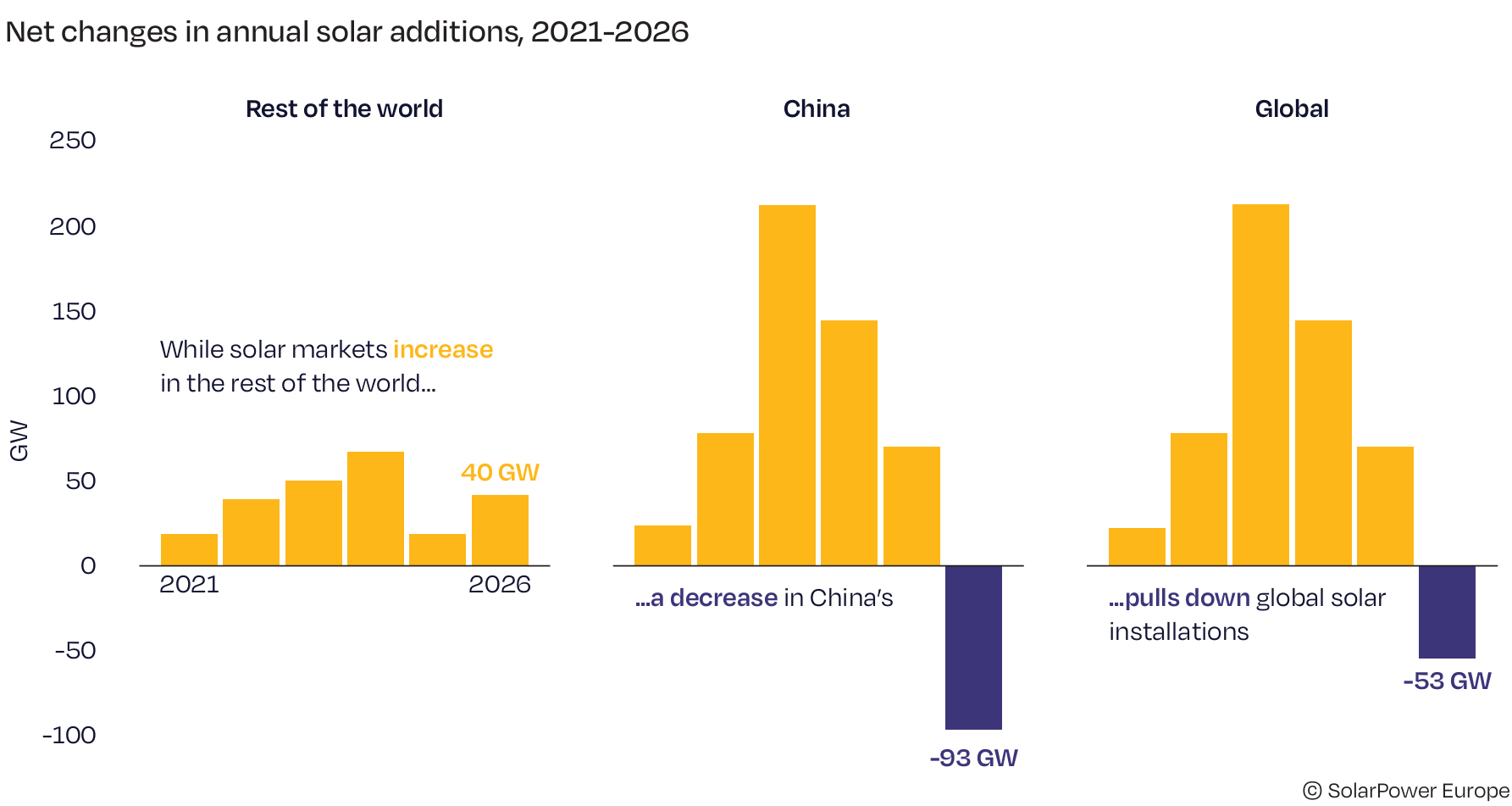

De terugval wordt vooral veroorzaakt door China. Het land was in 2025 goed voor 382 gigawatt nieuwe zonnecapaciteit, of 57 procent van de wereldwijde markt. Daardoor heeft een beleidswijziging in China direct effect op de wereldcijfers.

Sinds 1 juni 2025 geldt in China niet langer het oude systeem van vaste feed-in tarieven voor nieuwe zonneprojecten. Nieuwe projecten moeten hun stroom verkopen op de elektriciteitsmarkt, in plaats van te rekenen op een gegarandeerde vergoeding. Ontwikkelaars hebben daarom veel projecten naar voren gehaald om nog onder het oude regime te vallen.

Volgens SolarPower Europe daalt de Chinese markt in 2026 naar verwachting met 24 procent. Dat is 93 gigawatt minder dan in 2025. De rest van de wereld blijft groeien, maar die groei is niet groot genoeg om de terugval in China volledig op te vangen.

Geen GW-markt meer in 2025

België viel in 2025 uit de groep landen die jaarlijks meer dan 1 gigawatt aan nieuwe zonnecapaciteit plaatsen. In 2024 haalde België die grens nog wel. Dat maakt de Belgische markt onderdeel van een bredere Europese afkoeling.

Tegelijkertijd ziet SolarPower Europe in West-Europa, waaronder België, opnieuw interesse in residentiële dakinstallaties. Hogere fossiele brandstofprijzen werken in deze markten relatief direct door in elektriciteitsprijzen. Daardoor komt betaalbaarheid en energiezekerheid opnieuw hoger op de agenda te staan.

Europese middenmoot koelt af

De Europese markt groeit nog, maar veel minder snel dan tijdens de energiecrisis. De EU voegde in 2025 67,2 gigawatt toe, een stijging van 1,4 procent ten opzichte van 2024. Achter dat cijfer schuilt een duidelijke vertraging. In 2025 groeiden nog maar vijf van de tien grootste EU-markten; de rest stagneerde of kromp.

Vooral de residentiële markt is teruggevallen. Europese residentiële installaties daalden van 17,7 gigawatt in 2023 naar 12,7 gigawatt in 2024 en 9,6 gigawatt in 2025. Dat is een krimp van 46 procent in twee jaar. Volgens SolarPower Europe komt dit onder meer door gewijzigde steunregelingen, normaliserende elektriciteitsprijzen, netbeperkingen en een te trage uitrol van slimme meters en flexibele tarieven.

Ook middelgrote Europese markten staan onder druk. Polen, Nederland en Griekenland laten volgens het rapport dalingen zien door zwakkere residentiële vraag en toenemende uitdagingen bij systeemintegratie.

Groei richting 2030 blijft intact

Ondanks de terugval in 2026 blijft de langetermijnverwachting positief. In het middenscenario groeit de wereldwijde zonnecapaciteit door naar 6,6 terawatt in 2030. Dat is wel lager dan de 7,1 terawatt die eerder werd verwacht. De neerwaartse bijstelling laat zien dat de sector niet alleen afhankelijk is van moduleprijzen of vraag, maar steeds meer van netten, opslag, vergunningen, financiering en marktontwerp.

De beleidsaanbevelingen zijn bekend: sneller investeren in elektriciteitsnetten, batterijopslag stimuleren, vergunningen versnellen, tarieven beter laten sturen op flexibiliteit, financieringskosten verlagen en toeleveringsketens robuuster maken.

Voor België en andere volwassen Europese markten wordt daarmee vooral de uitvoering bepalend. Zonne-energie blijft groeien, maar de volgende fase draait minder om zo veel mogelijk panelen en meer om de vraag hoe die productie in het energiesysteem past.